稀土博弈與量子計算 中國五大優(yōu)勢與美國四大短板的戰(zhàn)略對比

在21世紀科技與資源競爭中,稀土元素已成為數(shù)字時代、清潔能源與國防工業(yè)的“技術維生素”,而量子計算則被視為下一代顛覆性技術的核心引擎。中美圍繞稀土與量子計算服務的競爭,既是資源控制權的爭奪,也是未來科技高地的博弈。本文將系統(tǒng)對比中美在此領域的力量格局,分析中國的五大優(yōu)勢與美國的四大短板。

中國的五大優(yōu)勢

- 稀土全產(chǎn)業(yè)鏈主導權:中國不僅擁有全球最大稀土儲量(約占37%),更建立了從開采、冶煉、分離到深加工的完整產(chǎn)業(yè)鏈,控制著全球約60%的稀土開采量和90%以上的高純度稀土產(chǎn)品加工能力。這種垂直整合優(yōu)勢使中國在稀土供應上擁有極強的議價權與戰(zhàn)略調(diào)控能力。

- 稀土應用與材料科學的深度融合:中國通過“稀土+戰(zhàn)略產(chǎn)業(yè)”模式,將稀土材料創(chuàng)新與新能源車、永磁電機、精密光學等前沿領域緊密結合。例如,釹鐵硼永磁材料已成為電動汽車驅(qū)動電機的關鍵,而中國正是全球最大生產(chǎn)國。這種應用端的領先,反過來強化了稀土價值鏈的閉環(huán)優(yōu)勢。

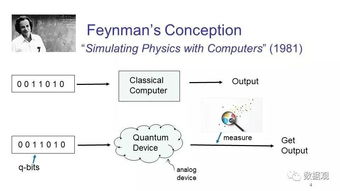

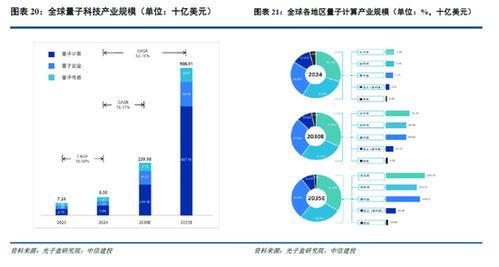

- 量子計算的戰(zhàn)略布局與工程化能力:中國在量子通信(如“墨子號”衛(wèi)星)、量子計算原型機(“九章”、“祖沖之號”系列)等領域已取得里程碑成果。政府通過國家級實驗室與大科學裝置集中投入,在超導量子比特、光量子計算等路線上形成了從基礎研究到工程驗證的快速轉(zhuǎn)化能力。

- 稀土-量子技術協(xié)同創(chuàng)新潛力:稀土元素如銪、鐠等在量子存儲、單光子源等量子器件中具有特殊應用價值。中國憑借對稀土特性的深入研究及材料制備工藝的積累,有望在稀土基量子材料(如稀土摻雜晶體)領域形成獨特技術路徑,為量子計算硬件突破提供“材料杠桿”。

- 政策連貫性與市場縱深:從“十三五”到“十四五”規(guī)劃,中國持續(xù)將稀土與量子科技列為戰(zhàn)略重點,通過產(chǎn)業(yè)政策、研發(fā)補貼、人才計劃形成長期支持。龐大的國內(nèi)市場也為技術迭代提供了應用場景與數(shù)據(jù)反饋,加速技術成熟。

美國的四大短板

- 稀土供應鏈脆弱性:美國稀土開采量不足全球15%,且嚴重依賴中國進行精煉與深加工。雖然擁有芒廷帕斯等礦山,但分離提純、磁性材料制造等中下游環(huán)節(jié)產(chǎn)能缺失,重建完整供應鏈需數(shù)年時間與數(shù)百億美元投資,短期內(nèi)難以擺脫對華依賴。

- 量子計算生態(tài)的“軟硬失衡”:美國在量子算法、軟件框架(如IBM Qiskit、Google Cirq)及云量子服務上領先,但在關鍵硬件(如高品質(zhì)量子比特制備、極低溫控制系統(tǒng))方面仍面臨工程挑戰(zhàn)。部分核心硬件(如稀釋制冷機)依賴歐洲與日本,本土制造能力不足。

- 技術轉(zhuǎn)化與產(chǎn)業(yè)協(xié)同斷層:美國量子研究多集中于高校與科技巨頭,中小型企業(yè)參與度低,稀土與量子計算的交叉創(chuàng)新缺乏系統(tǒng)性支持。相比之下,中國通過新型舉國體制推動產(chǎn)學研協(xié)同,更易實現(xiàn)從實驗室到產(chǎn)線的快速貫通。

- 戰(zhàn)略資源儲備與人才隱憂:美國稀土戰(zhàn)略儲備長期不足,且本土稀土工程師、冶金化學專才斷層嚴重。量子領域雖吸引全球人才,但地緣政治波動可能影響國際人才流入,而本土STEM人才培養(yǎng)規(guī)模與中國存在差距。

博弈走向與未來展望

當前,中美稀土-量子競爭已超越單純貿(mào)易范疇,進入“資源控制-技術標準-產(chǎn)業(yè)生態(tài)”的多維較量。美國正通過“友岸外包”、投資澳大利亞及非洲稀土項目、推動《國防生產(chǎn)法》補貼等方式試圖重構供應鏈;中國則加速向稀土高端材料、量子計算實用化邁進,并借由“一帶一路”拓展資源合作網(wǎng)絡。

量子計算作為算力革命的下一站,其發(fā)展離不開稀土等關鍵材料的支撐。中國的優(yōu)勢在于將資源稟賦轉(zhuǎn)化為技術縱深的能力,而美國的短板凸顯了全球產(chǎn)業(yè)鏈脫鉤下的系統(tǒng)性風險。未來競爭勝負,將取決于誰能率先實現(xiàn)“稀土精準化應用”與“量子計算工程化”的雙重突破,并構建開放而韌性的國際科技合作生態(tài)。這場無聲的戰(zhàn)役,不僅關乎兩國科技霸權,更將重塑全球創(chuàng)新格局與資源秩序。

如若轉(zhuǎn)載,請注明出處:http://m.just1.com.cn/product/73.html

更新時間:2026-05-12 08:55:35